Comment lire une fiche de paie ?

Même si on parle d’un bulletin de paie simplifié, la compréhension de chaque ligne du bulletin de salaire peut être difficile : intitulés trop globaux, incompréhension des calculs, informations trop nombreuses…

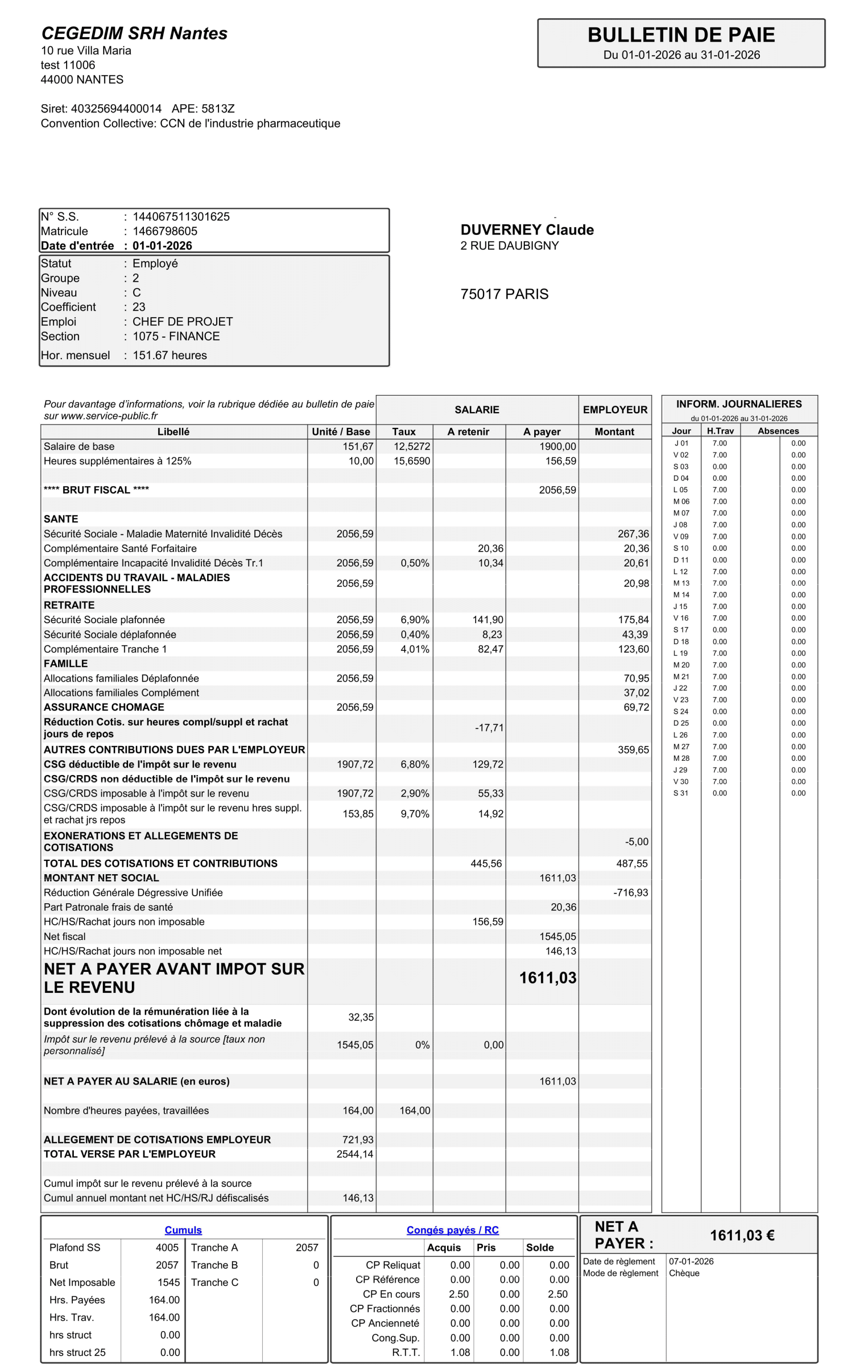

Voici un modèle de bulletin de paie réalisé par Cegedim Business Services. Cet exemple de fiche de paie de janvier 2024 présente toutes les mentions légales applicables aux rémunérations versées au 1er janvier 2026.

Exemple fiche de paie : les informations obligatoires

Cliquez sur chaque ligne du bulletin de salaire pour avoir une explication détaillée.

Utilisez les boutons en bas à gauche du bulletin pour passer en plein écran ou zoomer.

Historique de la simplification du bulletin de paie

Pour rappel, le bulletin de paie simplifié est obligatoire depuis le 1er janvier 2018, ayant vu son nombre de lignes divisé par deux. Les libellés sont désormais plus clairs, avec une structuration par poste de charges, comme illustré dans notre exemple de fiche de paie ci-dessus.

Cependant, depuis cette réforme, le bulletin de paie a continué d’évoluer et comporte de nouvelles lignes.

2024 : Réforme du bulletin de paie et mise en place du montant net social

A partir de juillet 2023, le modèle de bulletin de paie a été enrichi de la mention « montant net social ». Cette ligne distincte sur le bulletin doit être transmise aux organismes via la DSN. Ce montant correspond aux revenus que les salariés bénéficiaires du RSA ou de la prime d’activité doivent déclarer pour calculer leurs prestations.

Depuis le 1er janvier 2024, le montant net social sera directement déclaré à la CAF pour chaque revenu versé par l’employeur. Toutes les allocations peuvent être consultées sur mesdroitssociaux.fr.

Les modalités de calcul du montant net social sont précisées dans un Q/R publié par le site du Ministère du Travail. En synthèse, le calcul se fait en deux étapes :

- Détermination des sommes : Correspondant aux rémunérations et éventuels revenus de remplacement versés par l’employeur au salarié (salaires, primes, rémunération des heures supplémentaires, avantages en nature, indemnités de rupture…), hors indemnités journalières de Sécurité sociale (IJSS).

- Déduction des cotisations : Des cotisations et contributions sociales salariales d’origine légale ou conventionnelle (sécurité sociale, retraite complémentaire AGIRC-ARRCO, assurance chômage, cotisation salariale maladie spécifique à l’Alsace-Moselle, CSG, CRDS…) et des cotisations salariales finançant des complémentaires frais de santé à caractère collectif et obligatoire.

À savoir : Les sommes sont prises en compte en totalité, peu importe les exonérations sociales ou fiscales, déductions, abattements, franchises ou assiettes forfaitaires applicables.

2026-2027 : Nouvelle réforme du bulletin de paie rénové et période transitoire

Dans le cadre de la réforme visant à améliorer la lisibilité du bulletin de salaire et à limiter les erreurs administratives, un modèle provisoire a été mis en œuvre à compter du 1er juillet 2023. Celui-ci intègre notamment l’affichage obligatoire du montant net social (MNS), afin de faciliter les démarches des salariés auprès des organismes sociaux et d’harmoniser les informations transmises.

Ce modèle provisoire reste autorisé jusqu’au 31 décembre 2026. En parallèle, le modèle de bulletin de paie dit « rénové » peut être utilisé de manière anticipée depuis le 1er juillet 2023, mais son application ne deviendra obligatoire qu’à compter du 1er janvier 2027, au lieu du 1er janvier 2026. Ce report d’un an vise à laisser aux entreprises un délai supplémentaire pour adapter leurs outils et logiciels de paie.

À terme, le bulletin de paie « rénové » offrira une présentation plus lisible et sécurisée, notamment grâce à des libellés stabilisés, renforçant ainsi la conformité réglementaire des employeurs.

Comment savoir si mon bulletin de paie est juste ?

Les différents taux varient en fonction des indicateurs fournis par l’administration française, des nouvelles lois et de l’évolution des +600 conventions collectives. Les experts de Cegedim Business Services sont mobilisés pour vous garantir à tout moment une paie conforme aux règlementations en vigueur, comme dans l’exemple de fiche de paie ci-dessus.

Pour tous vos projets de gestion de la paie, que ce soit en Saas ou en externalisation, contactez-nous.